Quanto uma empresa inovadora vale realmente? Não é pelo modelo tradicional de fluxo de caixa descontado que será resolvido o desafio de precificação de tech companies.

[03.11.2021]

Por Newton Tech Fund*

Quando começamos nossa jornada de análise em ações de tecnologia na bolsa, com a motivação em trazer um olhar de Venture Capital para o mercado aberto, muitos nos perguntavam sobre como olharíamos preço. Afinal, como é possível Tesla valer o que vale?

Hoje a empresa está indiscutivelmente cara (comentário mais típico do mercado), e esse foi só o começo de uma enxurrada de indagações: o que vocês acham do preço de Zoom? E de Alibaba? E de Tencent? Vocês já ouviram falar de Crowdstrike? A grande questão aqui é: como pode uma empresa que ainda consome caixa valer tanto?

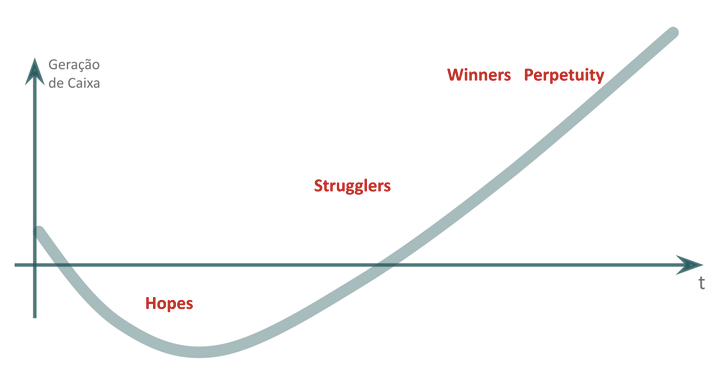

Nós sempre pensamos em trabalhar preço com base num olhar um pouco mais segmentado dos papéis tecnológicos que analisamos. Mas foi um desafio entrar no detalhismo do nosso modelo de análise de Zonas de Precificação, para o qual clusterizamos empresas conforme seu resultado histórico de consumo/geração de caixa, ao longo da curva-J.

Nas primeiras reuniões, mostramos slides com distribuições estatísticas, racionais, de definição de curvas de preço admissíveis, notação de outliers estatísticos – um arsenal de conhecimento. Infelizmente, percebemos que estava demasiadamente complicado explicar algo bastante natural: para muitas empresas tech, o valor está sim no longo prazo, no seu potencial.

O desafio é entender, antes de qualquer análise mais aprofundada, para quais empresas o valor está mais no longo prazo e para quais o valor já está mais tangível. E, por mais que já tenhamos entrado em discussões ferrenhas sobre o tema, não é através de modelo tradicional de fluxo de caixa descontado que será resolvido o desafio de precificação de tech companies, ainda mais em templates pré-concebidos em outros setores produtivos, nos quais a maioria das techs só apresentam valor na perpetuidade.

Olhar múltiplos então, parece ser outro misticismo: empresas tech geralmente não possuem P/E e EV/EBITDA similares a outros setores produtivos. Imagine ficar comparando EV/EBITDA de empresas com EBITDA negativo? Mas como então podemos comparar Facebook e Snapchat, duas redes sociais, se uma é superavitária e a outra não? Será que devemos olhar múltiplos sobre Receita?

Mas calma, mesmo quando olhamos o faturamento, os números não parecem demonstrar correlação… Enfim, existe algum jeito viável de comparar o valor dessas empresas? Algo que possa fazer sentido?

CONHEÇA O CANAL TECH NA BOLSA

Hoje, nove meses de Newton Tech Fund rodados, quase dois anos de estratégia ativa dentro da Catarina Capital e mais de inúmeras simulações com dados desde 1990, podemos dizer com bastante tranquilidade que temos um formato de análise que nos traz confiança na comparação de preços entre ações tech. E está muito mais simples de explicar agora:

Nós analisamos a curva-J de cada negócio (curva histórica de geração/consumo de caixa, trimestre a trimestre), e então dividimos as empresas de diferentes estágios da curva-J em agrupamentos diferentes, que começam a mostrar melhor comparações de resultados e de preço entre os papéis.

- HOPES: Empresas que ainda não demonstraram capacidade de geração de caixa. Ao plotar o seu histórico, não se identifica a possibilidade de reverter a situação no curto prazo, ou seja, ainda está no começo do J. Empresas como Uber, Okta e Twilio servem como exemplo.

- STRUGGLERS: Empresas que, embora no acumulado ainda não apresentam uma operação que atingiu o breakeven, já demonstram os primeiros resultados de geração de caixa. Servicenow e Tesla se encaixam nesse grupo.

- WINNERS: Empresas que já atingiram o breakeven da sua operação e estão em um momento de geração e acúmulo constante de caixa operacional. Amazon e Salesforce são exemplos emblemáticos desse grupo.

- PIVOT, PLATEAU & PERPETUITY: Após um determinado período, identificamos que algumas empresas demonstram uma estagnação na capacidade de geração de caixa, que acaba forçando-as a pivotar seu modelo de negócios (ou parte dele)para sair dessa estagnação e atingir um crescimento perpétuo. Gostamos de olhar esses três grupos separados, e destacamos cases tradicionais como Microsoft e Google, como empresas que atingiram esse patamar de perpetuidade, se tornando empresas que atravessaram todo o J (ver gráfico abaixo).

Somente após esse agrupamento fez sentido para as nossas análises criar uma dinâmica de comparação de preço, onde, ao comparar os enterprise values e a geração de caixa operacional de cada grupo, fica mais nítido identificar os papéis que apresentam assimetrias em relação a peers em seu estágio de maturidade e setor produtivo.

Com isso, acabamos embasando se uma ação está cara ou não, podendo construir uma posição melhor fundamentada, ou não, sobre timing de entrada e saída de um papel, mesmo considerando empresas que, no longo prazo, entendemos como indispensáveis em nossa carteira de “Venture Capital na Bolsa”.

LEIA TAMBÉM:

SIGA NOSSAS REDES